一、理解收益凭证

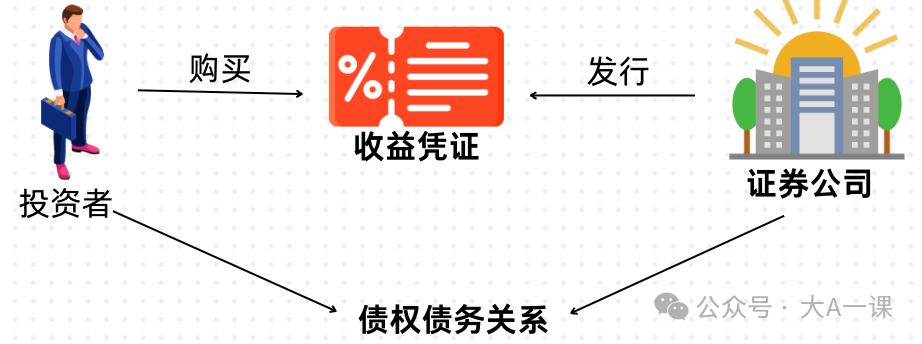

收益凭证是一种由证券公司发行的金融工具,它基于公司的信用,通过私募方式向合格投资者提供,其本金和收益与特定标的物的表现挂钩。

投资者购买收益凭证,本质上是向证券公司提供贷款,并约定了一定的收益率和期限。在约定的期限结束时,证券公司将根据合同条款(包括收益率和期限)管理这笔资金,并在到期时支付本金和相应的利息。

这种投资方式的优势在于,它通常提供比传统银行存款更高的收益率,并且由于与特定标的物的关联,可能为投资者带来额外的收益机会。(这些标的物可能包括指数、期货、利率、汇率、金融衍生品和基础商品等)

分类:(本金保障型与非本金保障型)

本金保障型收益凭证:

固定收益型凭证

指的是按照合同中预先约定的利率或收益率,在到期时向投资者支付固定利息或收益的凭证。

特点:①结构清晰②本金安全③收益可预测④适合风险厌恶型投资者

浮动收益型凭证

这类凭证将固定收益产品与特定标的资产(如股票、指数、商品等)的表现挂钩,其收益随标的资产价格波动。

特点:①本金安全与浮动收益相结合②风险与回报并存④适合追求更高收益的投资者

非本金保障型收益凭证:

这类收益凭证不保证本金安全,本金可能会受到市场波动的影响,风险相对较高。

特点:①本金可能受损②高收益潜力伴随高风险

二、投资收益凭证的优势

1、高安全性

证券公司受到严格监管,其运营和风险管理均符合高标准,因此发行的收益凭证在合规性和风险控制方面有保障。

2、稳定收益

与高风险金融产品相比,券商收益凭证更注重在风险控制的基础上提供稳定回报。

3、低成本

券商收益凭证通常不收取认购费、管理费等额外费用,有助于降低投资成本。

4、灵活期限

产品期限从短期到中长期不等,为投资者提供多样化的选择,优化资金配置。

5、低门槛

相比其他金融产品,券商收益凭证的起投金额较低,通常5万元起,更易于普通投资者参与。

三、收益凭证与银行理财的对比

(1)负债性质

券商收益凭证:对券商而言,是表内负债,券商需承担兑付责任。

银行理财产品:对银行而言,是表外负债,银行不直接承担风险。

(2)风险承担与收益兑付

券商收益凭证:券商对兑付负有法定责任,即使市场波动,也需按约定兑付。

银行理财产品:收益取决于底层资产表现,在市场波动时可能出现亏损。

四、购买收益凭证的指南

3、企业投资者:需要短期或中期资金管理方案。

(二)购买渠道

3、证券营业部:前往营业部咨询并购买。

原创文章,作者:财富大牛,如若转载,请注明出处:https://www.caifuzhidao.com/124.html