作者:卫斯李的投研笔记

最近跟一些身边做投资的朋友聊天,发现他们大多认可“国内股市越来越难做”和“理财收益会越来越低”的逻辑,时常感叹“资产荒”,却鲜少有人配置海外资产。问其原因,有的是没接触过,不知道还能配或者怎么配海外资产;有的是不了解海外市场,所以不敢配置,宁愿在国内固收市场“躺平”。

还是因为“信息差”,大部分人工作或生活原因,接触海外市场的资讯太少,只好把视野局限在国内,虽然“卷”,但至少仍属“安全区间”。

然而,投资海外市场真的会风险更高吗?

“美股永远涨”这句A股股民的经典自嘲暂且不提,即使以保守投资者近年偏爱的固收基金为例,随着国内10年期国债收益率跌至2.2%以下,其未来的潜在收益空间(票息+资本利得)已相当有限。反观海外市场,美元存款利率、10年期美债收益率均仍维持在4%以上,仅票息收入已相当可观;另外如果购买以美元计价的债券产品,还有机会享受美元升值带来的潜在收益。

因此自觉有必要写篇文章,跟身边朋友介绍下海外市场的基本情况,至少能让身边人先关注起来。眼界放宽,选择的机会多了,自然也能更好优化自己的投资组合。

本文分为三个部分:

1、全球市场今年以来的交易主线是什么?

2、海外各类资产的交易逻辑有哪些?

3、如何优化自己的投资组合?

一、全球市场今年以来交易主线是什么?

11月以前,全球市场的交易主线围绕着三个不确定性:美国大选、美联储降息节奏以及中国的财政支持力度,而这些刚好在11月初有了新的进展。

1、特朗普2.0

首先是特朗普当选对全球市场的影响,从当天的市场反应即可看出。简单来说,对内减税、对外关税的政策方向利好美元、美股(尤其小盘股),利空其他贸易逆差国的货币和股市。

2、美联储降息

随着特朗普上台,考虑到他的系列政策均有可能推高美国通胀。短期来看,12月美联储降息25个基点的概率仍大。但展望明年,市场开始定价美联储或放缓降息步伐,包括美联储主席鲍威尔也说“明年或不急于降息”。

目前市场认为美联储12月降息的概率跌至6成,不降息的概率升至近4成。

来源:CME Fedwatch Tool(用 CME FedWatch 跟踪 30 天联邦基金期货价格所暗示的美联储利率变化的概率)

很多人好奇,为什么过去两年如此高利率下,通胀都下去了,美国经济仍能保持如此韧性?其实一方面源于基数效应,简单来说,商品价格假如前年50,去年翻了一倍,达到100,即去年的通胀是100%,但今年商品的绝对价格水平只要能维持100,通胀相比去年就是0%。这也是为什么今年通胀明明已经回到接近政策目标,但普通美国居民仍然认为物价很高的原因。

另一方面来自服务业和制造业的背离:现在商品通胀已经很低了,服务业通胀还在天上。而美国服务业占GDP的比重比制造业大得多。

而服务业通胀(即消费支出增长)并非由信贷推动,而是由收入增长推动。如下图,过去两年,新增消费信贷增速放缓,而消费支出依然强劲。

来源:Unlimited Fnds

收入增长取决于就业数据,截至10月,美国就业数据仍然稳定,工资增长虽然放缓,但仍高于疫情前水平。

所以美联储未来的降息路径,更多还是取决于未来每个月的经济数据,现在的任何预期未来仍有很大的博弈空间。

3、中国财政规模

中国的情况也一样,未来的财政规模,或取决于后面的经济数据有多“坏”。

今年中国经济增长呈现出口强劲,但消费疲弱。几十年来投资拉动的增长和产业政策导致了产能过剩的担忧,在消费增长疲软的情况下,导致通货紧缩,拖累企业盈利、家庭收入和财政收入。

从目前出台的财政政策看,通过置换地方债务来释放地方经济活力当然很重要,也是支持国内经济增长的前提,但显然市场期待更多、更直接的刺激消费的政策出台。一种观点认为,随着美国关税政策落地,出口放缓的压力显现后,政策制定者更有动力施行更大规模的财政刺激以支持国内经济。

所以具体进展还需要关注之后几个月的出口数据,以及12月中旬召开的中央政治局会议、12月下旬的中央经济工作会议,以及明年3月的两会。

总之,根据美国银行最新发布的全球基金经理调查显示,相比月初,做多中国资产有所降温,增持美股“七巨头”仍然是基金管理领域最拥挤的交易。

二、海外各类资产的投资逻辑有哪些?

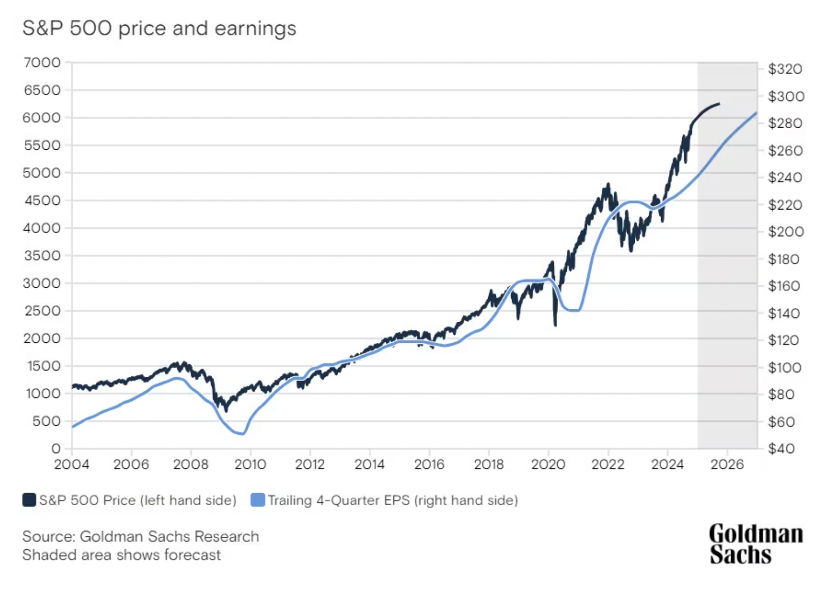

1、美股永远涨?

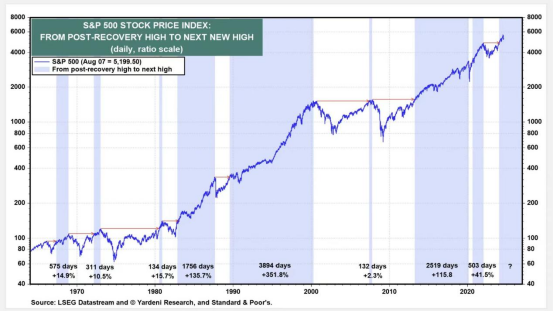

注:标普500指数年初至今上涨23.08%

事实上,美股并非最近几年才涨得好,而是一直都涨得很好。

下图是标普500指数从1960年代中期至今60多年的走势,图中的阴影的部分是不断创新高的部分,在这个阶段不论你什么价格买入,都能处于盈利状态;白色部分是超过20%的回撤(以收盘价计),及其后上涨但不创新高的时间。

总体上看,美股的“创新高、回撤期、回升期”这三种走势的占比分别为45%:20%:35%。而且数据显示,在1970年以后的任一时候买入标普指数,持有三年以上,平均年化收益为8%+,且2/3的概率会落在-1.32%到17.42%区间,持股体验非常好。

短期看,投资者最担心的是美股的估值。

如下图,标普500指数过去12个月回报的一半以上可归因于估值乘数的扩张。乘数扩张可以带来显著的短期收益,但指数长期可持续性取决于能否维持高于平均水平的盈利增长。

截至11月7日,标准普尔500指数的远期12个月市盈率为22.2,高于标准普尔 500 指数最近五个历史平均水平:5 年期 (19.6)、10 年期 (18.1)、15 年期 (16.4)、20 年期(15.8) 和 25 年 (16.4)。上一次远期12个月市盈率高于22.0是在2021年4月27日(22.2)。然而,值得注意的是,即使为22.2,远期12个月市盈率仍低于该指数2000年3月23日记录的24.4的过去25年的峰值市盈率。

来源:Factset,2024.11.11

不过市场预期标普500明年的盈利增速有望继续超过10%以上,足以支撑美股继续上涨。

2、配置美债,锁定较高收益率的好时机?

注:BIL(美国国债1-3月ETF-SPDR)年初至今上涨4.61%

随着市场预计美联储将放缓降息步伐,近期美债收益率显著上行,已经重回4.4%以上,也意味着未来一段时间美债的主要收益来源仍可能是锁定高票息,而不是拉长久期带来的资本利得(久期越长,债券价格对利率波动越敏感)。

截至11月8日当周,美国货币市场基金规模增加820亿美元,创历史新高,总资产达6.67万亿美元。这与美联储降息周期中机构投资者增持货币市场基金的行为模式相符,因为货币基金的混合久期使其收益率对降息的反应慢于短期债券。

对于投资级别债券而言,如图所示,A 级债券和 BBB 级债券之间的利差从历史来看非常窄,这意味着投资者在质量下降时所承担的额外信用风险中获得的补偿很少。 相对价值考虑因素还表明,人们更倾向于投资级别而非高收益级别,两者之间的利差接近 20 年来的最低水平。

尽管如此,有吸引力的收益率水平、指数信用质量的改善以及美国高收益债券久期相对较短,仍能为投资组合提供了良好的多元化利差来源。

3、日本真的走出“失去的30年”了吗?

注:日经225指数年初至今上涨15.48%

市场看好日股的主要逻辑有两个:公司治理的改善以及日本的再通胀趋势。

尤其后者。日本当前仍属输入型通胀,过去两年的疫情和乌克兰战争导致日本进口大宗商品和能源的价格冲击已经渗透到工资中。现在,工资增长正在引发更广泛的核心通胀,通胀预期也有所上升。

对于一个长期停滞不前的国家来说,这是一个良性循环。随着实际工资增长转正,私人消费正在推动需求,这表明真正的结构性变化比一次性冲击更有可能发生。而且,随着日本人口的减少和老龄化,工资增长的上行压力可能会持续下去。日本大型企业在年度工资谈判后预计今年工资将上涨5%以上。

日本消费者的储蓄率是世界上最高的,但如果他们有剩余工资,他们也会消费。此外,服务业的通胀更具粘性,因此这更像是一个永久性的变化。

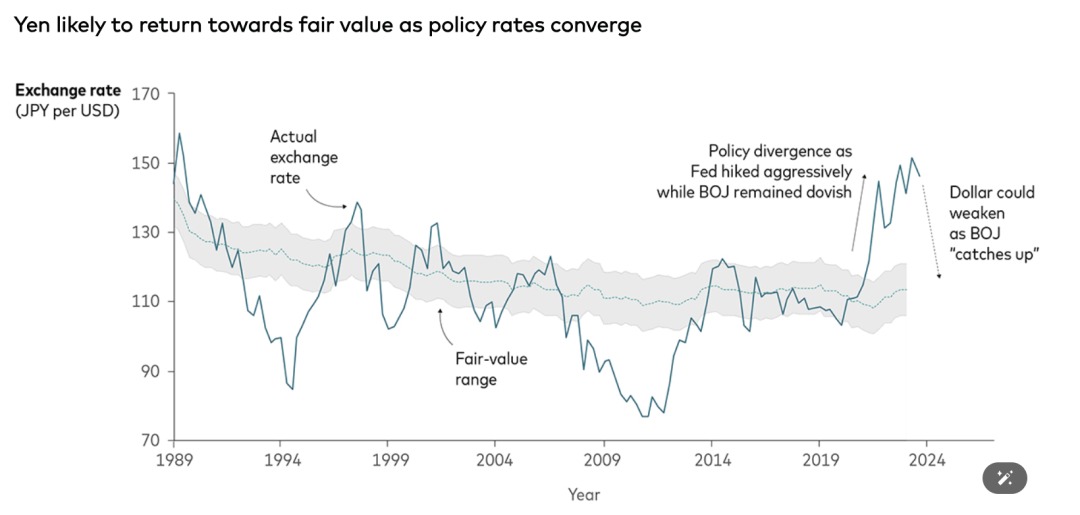

就货币周期而言,今天的日本与美国和大多数其他发达市场两年前的情况相同。随着日本央行加息和美联储降息,日美利差将缩小,可能导致日元兑美元走强。不过正如日本央行行长的讲话,日元升值更可能是一个渐进的过程,以避免重演8月的全球市场波动。

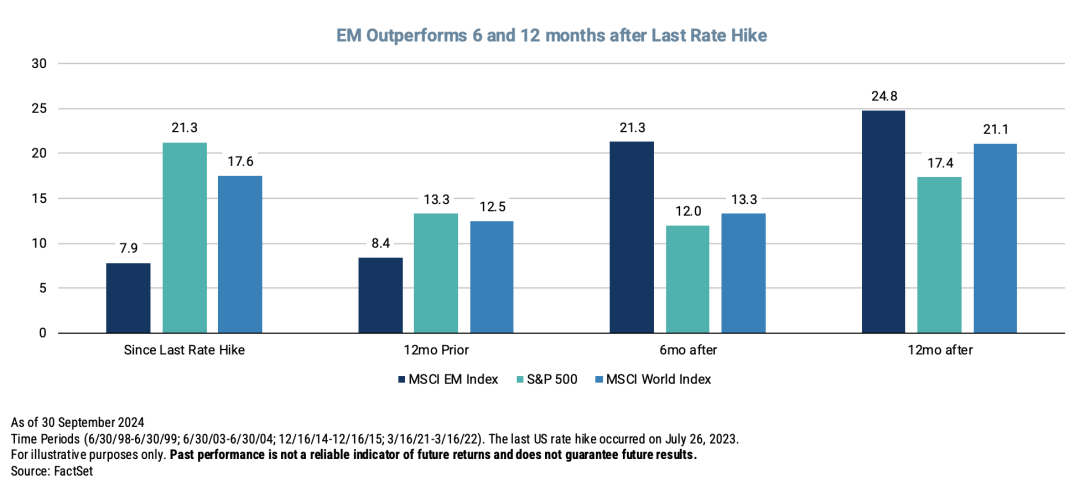

4、亚洲新兴市场:短期不确定性加大

注:MSCI亚洲新兴市场指数年初至今上涨10.22%

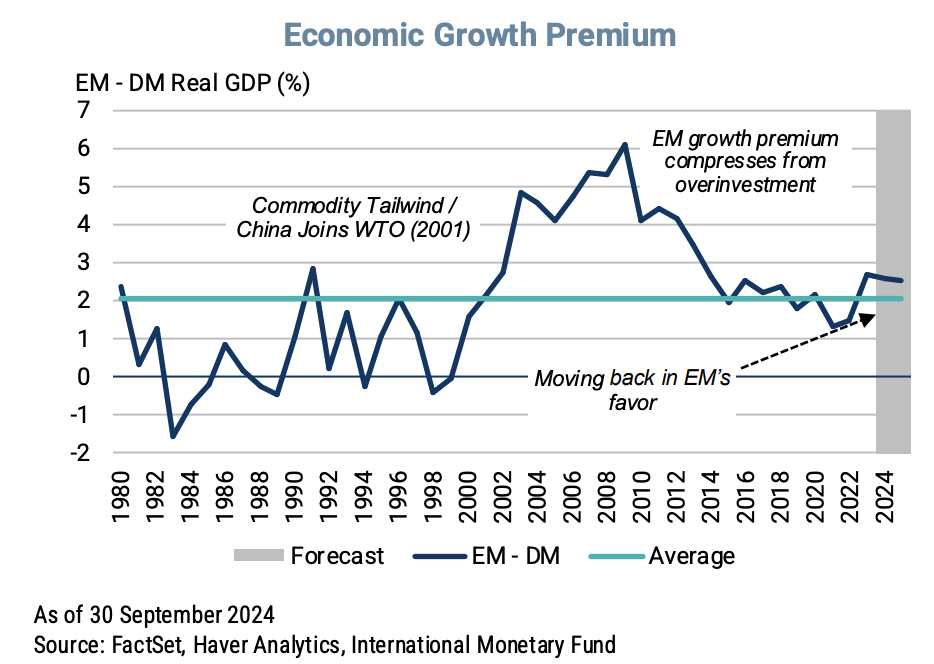

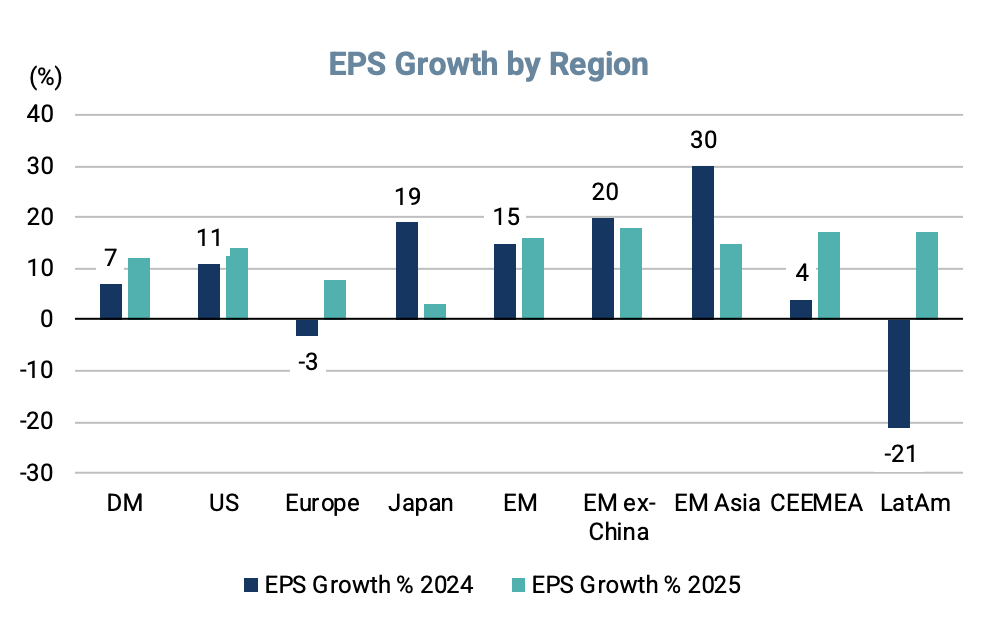

市场看好新兴市场的主要逻辑在于其本身的强劲增长预期和受益于美联储降息。

一方面,未来两年,新兴市场相对发达市场的增长溢价预计将继续扩大,每股盈利增长(EPS)预计也将领先美股。

另一方面,历史数据显示,伴随美联储降息周期,新兴市场股市的平均表现会逐渐跑赢美股。背后逻辑在于美联储降息带来的流动性和风险偏好提升,全球资金开始青睐新兴市场估值折价带来的投资机会。

然而上述两个逻辑随着美联储降息放缓和特朗普的对外关税,很可能为新兴市场的投资带来更大不确定性。

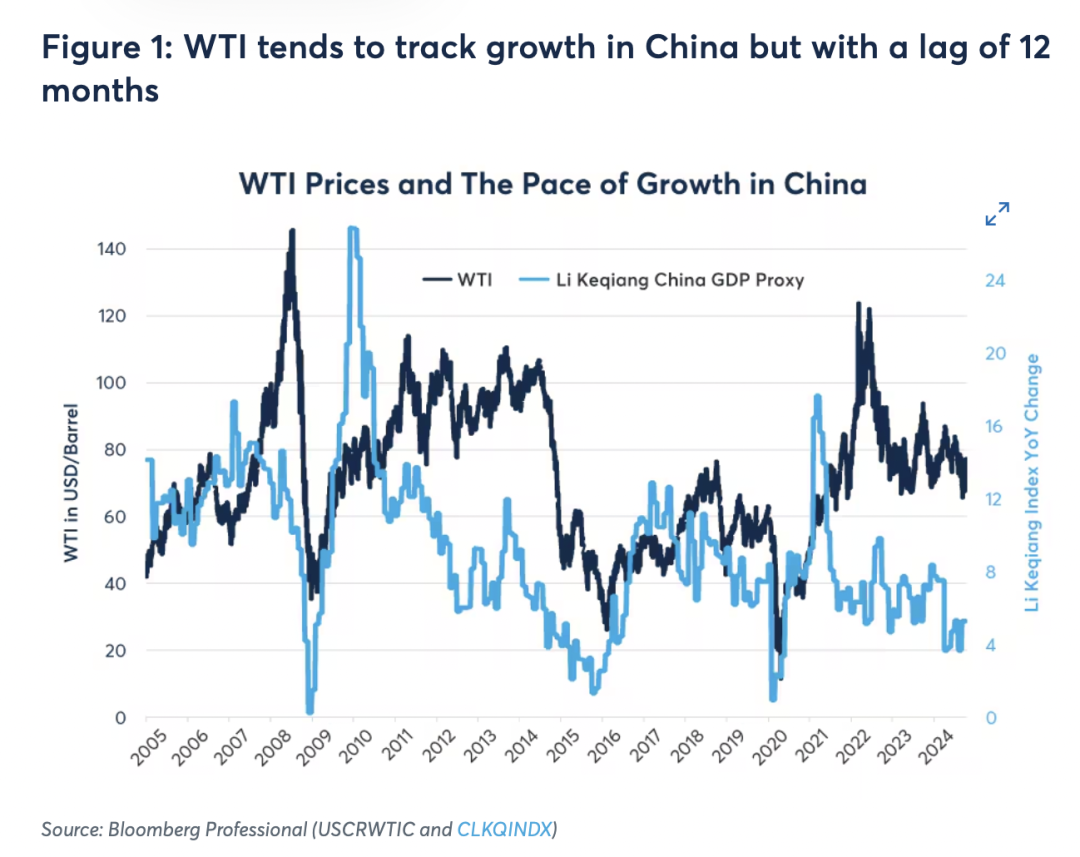

5、商品:2008年的重演?

注:年初至今WTI原油下跌6.56%,LME铝上涨11.43%,LME铜上涨4.81%

需求定方向,供给定弹性。商品需求又主要取决于美中两国。美国的经济韧性自不必说,中国的需求是市场目前最大的不确定性。

如下图,使用跟踪银行贷款、电力消耗和铁路货运量的李克强指数作为中国经济的代表,增长率在 2007 年、2010 年、2017 年和2021 年达到顶峰。WTI 原油价格在大约一年内达到顶峰每种情况都会稍后发生(2008 年、2011 年、2018 年和 2022 年)。李克强指数与中国工业经济状况以及许多自然资源的价格具有很强的相关性。

铝和铜的情况类似,尽管这两种工业金属有时比原油对中国增长速度变化的反应更快。 2020年代迄今为止,由于能源转型对红色金属的强劲需求以及供应增长有限,铜价与中国的增长速度有所偏离。相比之下,铝价似乎与中国的情况密切相关。

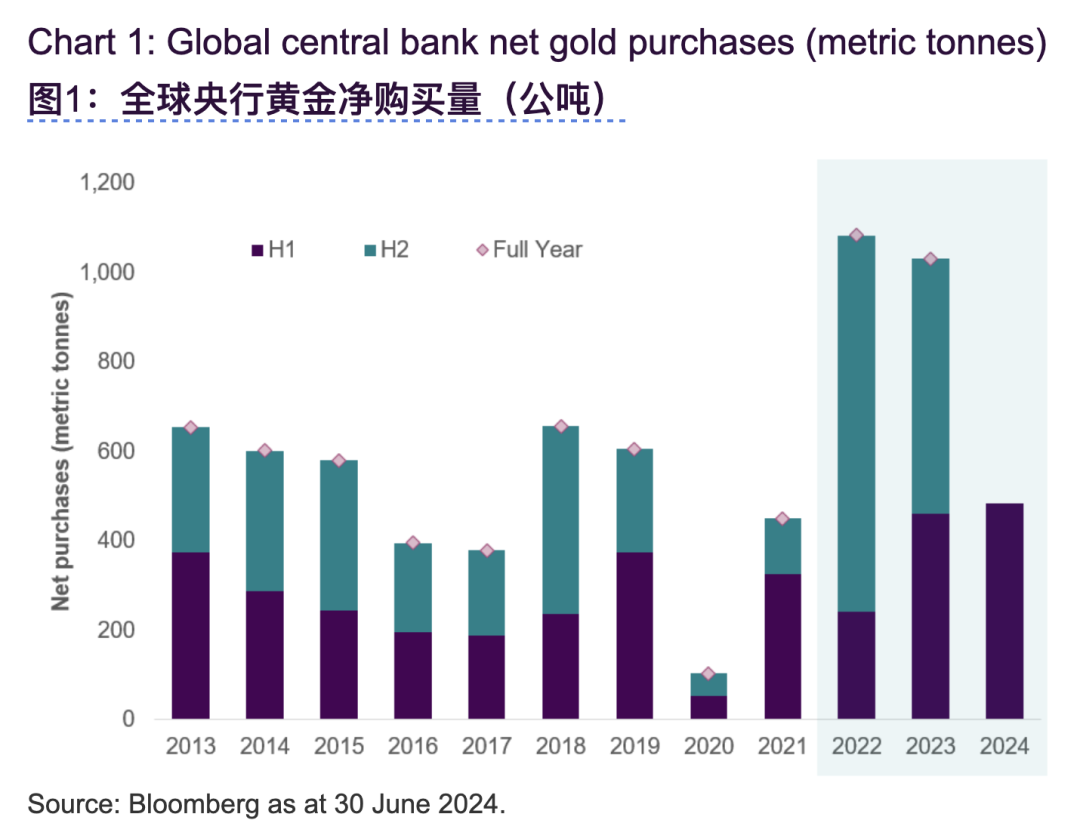

6、黄金还能继续新高?

注:COMEX黄金年初至今上涨23.92%

今年以来,黄金(黄线)与美元(绿线代表美元指数反向)传统的负相关性已经消失,金价的走高已经无法用美元和美国实际利率来解释,央行购金成为推动金价新高的重要因素。

尤其是新兴市场国家的央行,它们在不确定的地缘政治环境中积累了黄金储备。此举背后的动机已被广泛讨论,在美国决定永久没收俄罗斯美元外汇储备后,远离美元资产的多元化被认为是一个关键原因。

当然,短期黄金价格仍会因为美经济预期走好(对应美债收益率的强势)而承压;更长期看,取决于明年美国经济能继续维持韧性还是需要美联储更多降息。从这个角度看,黄金可能更适合作为对冲美国经济衰退风险的工具。

三、如何优化当前的投资组合?

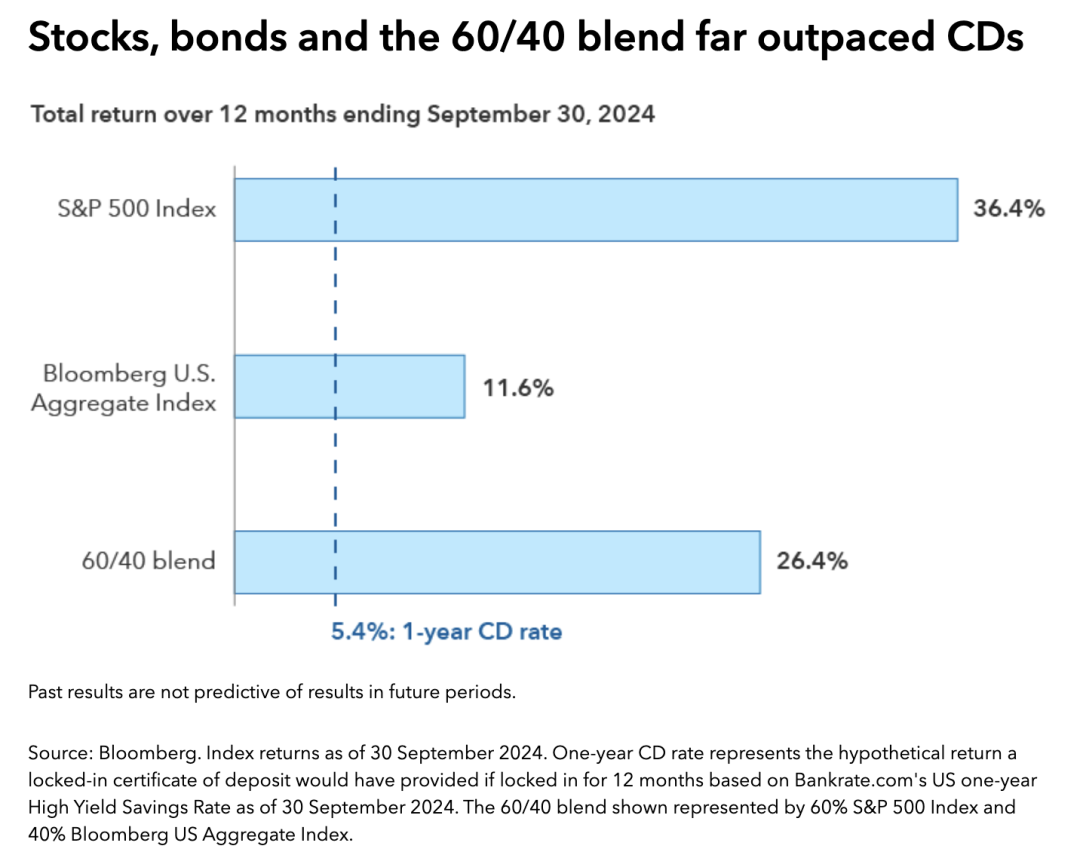

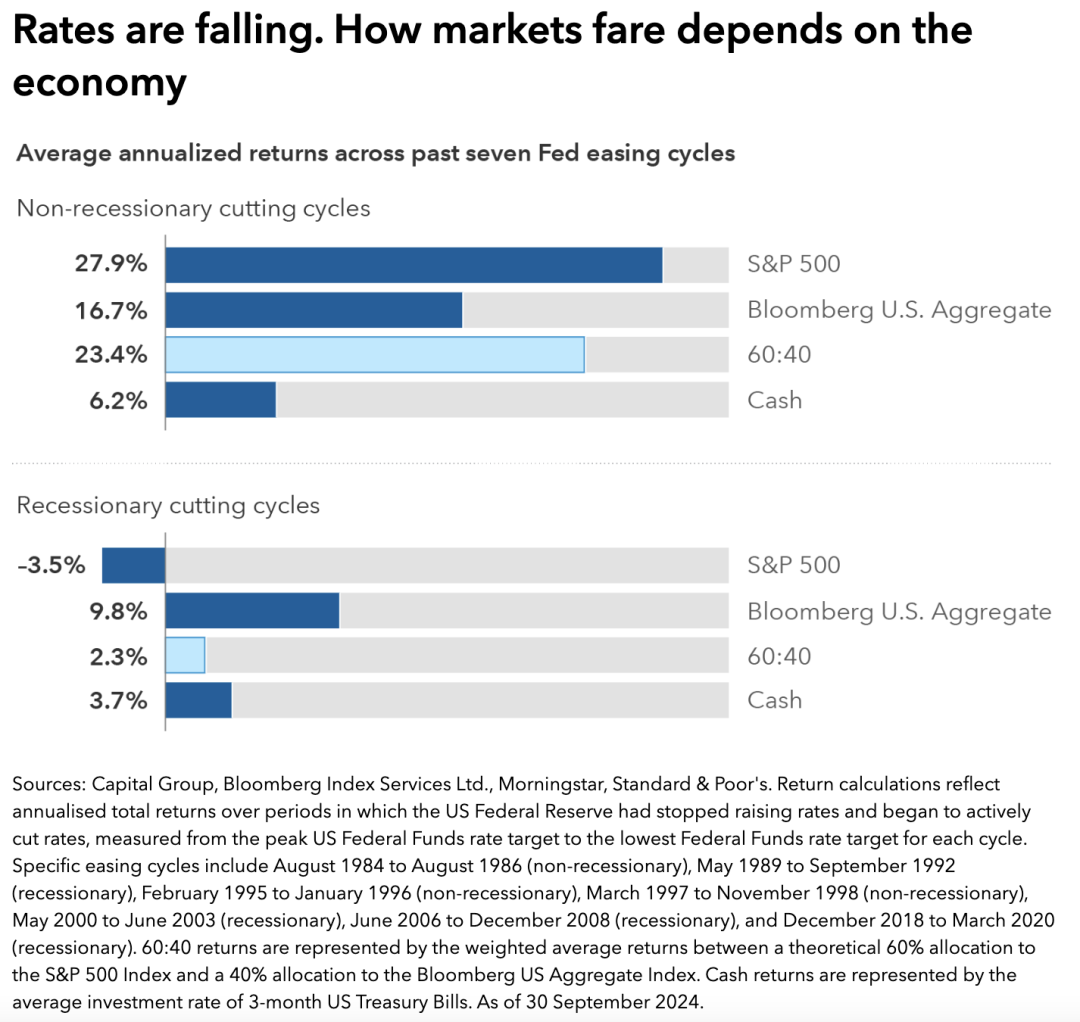

1、股债60/40,最简单的可能最有效

使用标普 500 股票指数和彭博美国固定收益综合指数为例,经典的60% 股票/40% 固定收益投资组合在截至 2024 年 9 月 30 日 的十二个月内上涨超过 26% 。每个市场的增速也远远超过美国一年期高收益储蓄利率为代表的存款证 (CD) 类现金投资可能提供的 5% 左右的利率。

如果以更多美联储降息的历史数据看,即使面临美国经济衰退的风险,股债组合的平均表现仍然稳定。

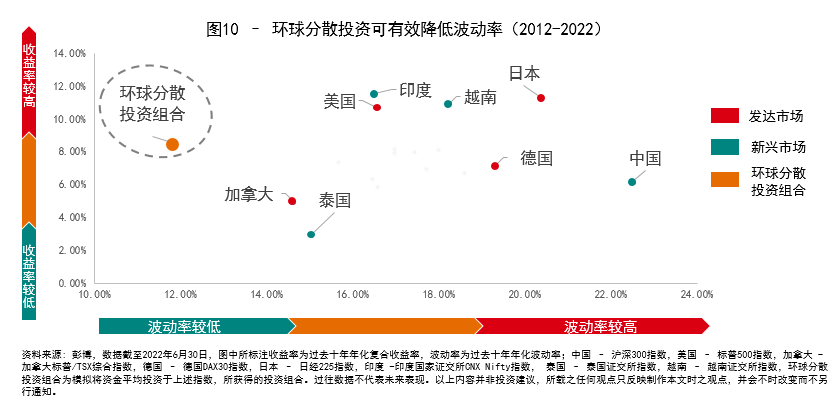

如果选取了过去十年表现较好的4个发达市场以及4个新兴市场,并计算它们从2012年至今的十年年化收益率以及波动率。同时,假设将资金平均投资于所选取的8个市场中,来建立一个模拟的环球分散投资组合。

3、动态调整or长期投资

当然,配置海外资产并非万能解药,它既需要深厚的研究能力,也需要持续的执行与优化。对于普通投资者而言,要么选择配置主动管理型基金,通过资深管理人,帮助自己的资金实现全球配置和动态调整;要么选择配置跟踪海外市场表现的被动型指数基金,但保持长期持有,或者通过定投来熨平市场波动。

总之,对国内投资者来说,借道QDII和MRF(香港互认基金)仍然是配置海外资产的有效渠道。而且配置海外资产的核心意义并不仅仅是实现稳健的投资收益,更在于帮助投资者建立一种广阔的投资视野,以更加理性和自信的心态面对国内市场的不确定性。

原创文章,作者:财富大牛,如若转载,请注明出处:https://www.caifuzhidao.com/1399.html