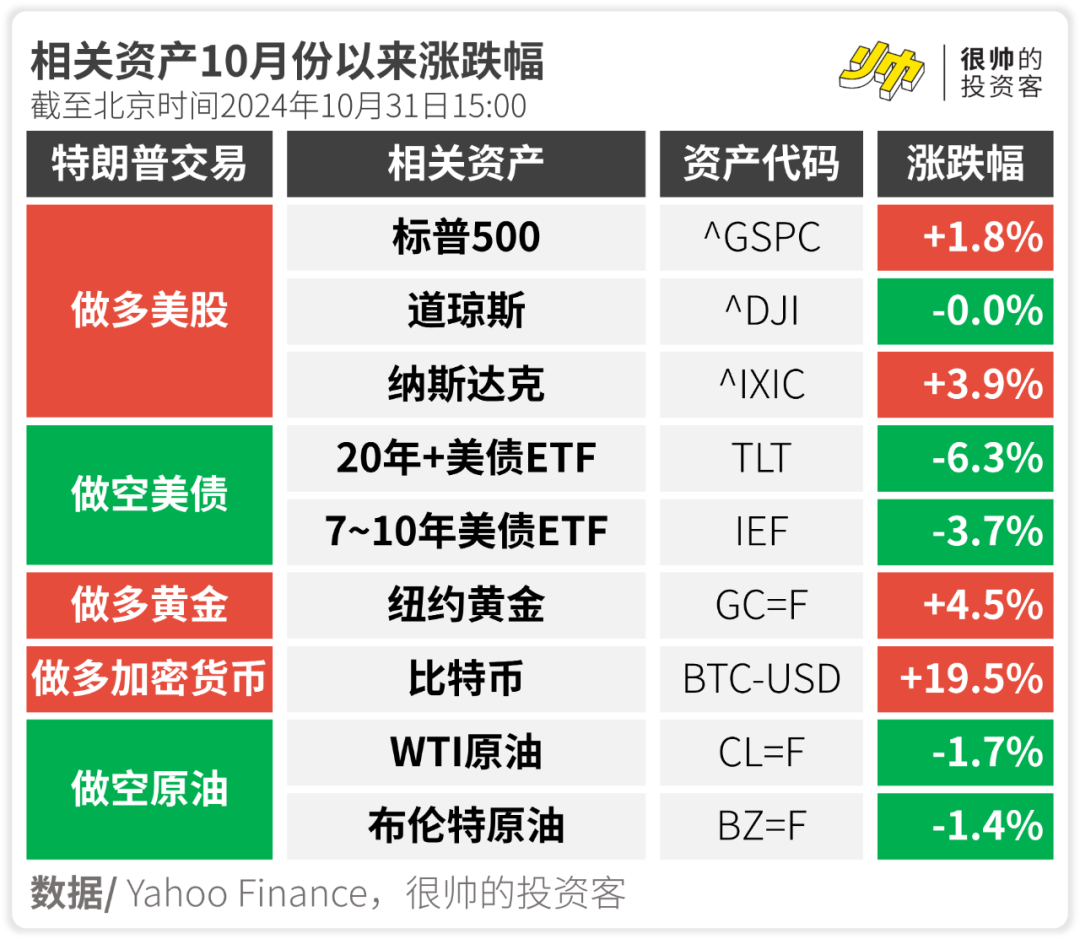

今天稍微聊一下11月的美国大选。

从目前的民调数据来看,共和党(川普)大幅领先。

来源/ FiveThirtyEight,GS,很帅的投资客

毕竟最近川普的麦当劳作秀和各种访谈表现都远超预期。

哈里斯辩论拿下的优势,也被她在各种访谈中的可怕表现给耗光了。

所以海外市场已经在交易「川普胜选」好一段时间了。

当然,A股也不甘人后,像是川大智胜已经连续4天涨停了。

截图/ 雪球

不过我们更应该关心的,是如果川普真的胜选了,对国际环境会有哪些长期影响。

这里稍微对比一下川普和哈里斯这两个总统候选人的政策——

川普和哈里斯还是挺典型的右翼和左翼的(以前写过如何区分这俩观点,可以点击文末相关阅读回顾)。

这个表格对比下来,如果川普胜选了,很可能在经济层面带来以下变化——

变化1:逆全球化进一步加剧

2018年川普发起的贸易战可以说是历历在目。

这次相当于税率升级了。

不过现在跟当年会有点不一样——目前国内外的宏观条件并没有当时舒服。

如果川普当选,当年发生的很多事都会再来一遍。

其中也包括我们针锋相对的反制——比如减少稀土对美出口(对稀土企业是利空)、减少对美国农作物的进口(对农产品期货价格是利多)等等。

如果持有的上市公司比较依赖出口美国市场,那还是建议回避,除非是很硬核、别人取代不了的那种。

不过这些年下来,其实很多企业已经做好战略调整了。

目前美国占我国的出口份额(按美元计)也从2018年的19.2%降到了2023年的14.8%(数据:Wind)。

变化2:美联储可能停止降息

美联储已经在9月开始降息了。

因为美联储降息,咱央妈才有放水的空间——如果美联储不降息我们就先放水了,人民币会因此大幅贬值(原理可以看看文末的相关文章)。

其实去年年底市场就已经有美联储降息的预期,所以1月份开始央妈等部门也陆续出了一些政策——

-

1月5日 中国人民银行 国家金融监督管理总局关于金融支持住房租赁市场发展的意见 -

1月24日 中国人民银行决定:自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为7.0%;自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点

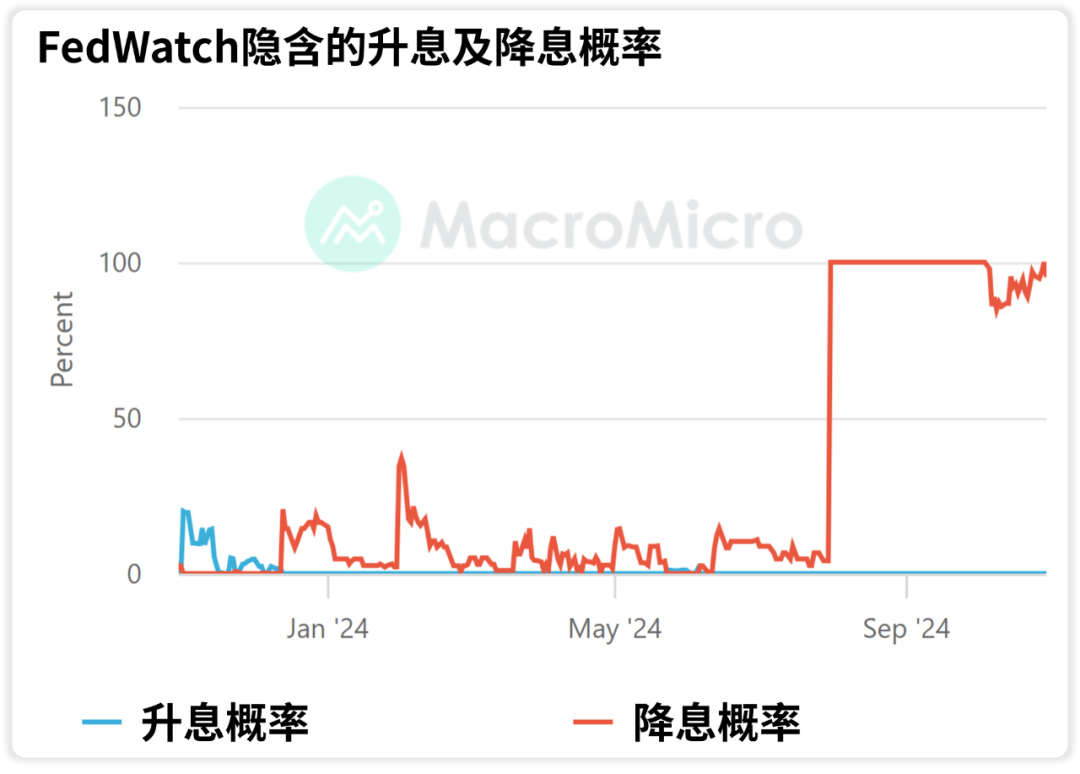

不过美联储一直hold着没降息,降息预期甚至一度跌下去(6月份甚至还在讨论加息)。

截图/ MacroMicro,由「很帅的投资客」翻译整理

因此央妈也不敢继续发招,大A也反弹乏力。

就算没怎么发招,降息预期一淡,人民币重新贬值到了7.3,直到美联储降息后才升值回7.0左右。

截图/ 新浪财经

如果川普上台了,关税的增加自然会抬高美国的物价。

(Temu是拼多多海外版)

另一方面,减少非法移民相当于减少了一部分劳动力,服务型行业的劳动力可能会供不应求。

对相关企业来说,人力成本会上升,这会成为企业提价的理由。

而通胀一旦卷土重来,我们除了可以继续买入黄金,还得接受一个很郁闷的事情:美联储不大可能继续降息了,甚至会反向加息从而压低物价。

相应的,咱的央妈也没那么多放水空间了,这对中国的A股和债市都不是什么好消息。

如果你有炒美债的话,加息自然也是最差的消息,毕竟债对流动性是最敏感的。

加息对美股的估值也是个拖累。

不过好在有对企业的减税作为对冲——根据中金的测算,标普500明年的净利润增速会因为减税而增速3.4%到17%。

虽然估值掉了但是每股收益上来了,所以美股继续节节高。

外汇方面,美元会因为加息而变强。

根据高盛的测算,人民币估计得贬值到8。

虽然川普之前想过要推「弱美元」计划从而让美国可以出口更多东西,但前段时间他通过高级经济顾问贝森特(很有可能是下任财政部长)出来放风说,川普不会故意试图让美元贬值。

变化3:美国赤字变得更加严重

不像哈里斯,她还会想着把个人减下来的税从有钱人和企业那边薅回来,川普是打算全面减税。

这样一来,美国联邦政府的赤字会变得更严重。

钱不够花了,联邦政府只能发行更多的国债(也就是借更多的钱)。

美债供过于求,价格自然是得往下跌了。

叠加前面提到的美联储加息的可能性,最近美债跌得很灾难。

另一方面,减税也会加剧通胀(因为大家手头上有更多钱去消费和投资了,需求上来了,物价自然是得涨点),又会推高美联储加息的可能性。

我稍微整理了个表格——

当然,民调也不能代表一切。

所以也有投行跑出来警告说,我们也要提防「哈里斯意外」。

本文来自投稿,不代表财富知道立场,如若转载,请注明出处:https://www.caifuzhidao.com/333.html